- ���̎���͋�s�|�C���I�|�C���g�������I�ɒ��߂�

�����������|�I�ɉ҂����s���g�����|�C���g����������Ă݂悤

���Y�i�ƌv�̃o�����X�V�[�g�j���쐬�A���͂��悤

�ƌv�̃o�����X�V�[�g�쐬�@�ł́A�ʏ�͊�ƂȂǂ��쐬���Ă���o�����X�V�[�g�i�ݎؑΏƕ\�j���A�����W���āA�Ώۂ��l�̎��Y�Ǘ��ɖ𗧂Ă悤�Ƃ������̂ł��B�����̎��Y�╉�́A���X�킩��Ȃ����̂ł��B

�ł����A��������ĉƌv�̃o�����X�V�[�g������Ă݂�ƁA��������o�I�ɗ������鎖���ł��܂��B�����Ă݂Ă��������B�ʂɓ���m����X�L�����v�������킯�ł͂���܂���B�ƌv�f�f�ɂ͂����������Y�����邱�Ƃ��傫���𗧂��܂��B�v

�����ł���ƌv�f�f�̊�b�Ƃ��āu�����Ǝx�o�̃`�F�b�N�i�ƌv�̎��x���́j���n�߂悤�v���܂�����Ă��Ȃ����͂�������ǂ����B

�ƌv�̃o�����X�V�[�g�Ƃ͈�̉����H

�ƌv�̃o�����X�V�[�g�Ƃ͊�Ƃɂ�����u�ݎؑΏƕ\�i�o�����X�V�[�g�j�v�Ƃ�����̂���ʉƌv�ɂ���������Ƃ������̂��w���Ă��܂��B���̃o�����X�V�[�g����邱�Ƃʼnƌv�f�f�ɂ�����ƌv���Y�̏�c�����邽�߂ɗ��p���܂��B

�u�����Ǝx�o�̃`�F�b�N�i�ƌv�̎��x���́j���n�߂悤�v�ł͉ƌv�ɂ����邨���̗���i�t���[�j��f�f���܂������A�ƌv�̃o�����X�V�[�g�͂��̃t���[�̌��ʁA�ǂ̂悤�ȍ��Y���z���Ă��邩�H�܂��؋�������Ă��邩�H�Ƃ������Ƃ�f�f���邱�Ƃ��ł��܂��B

�܂��́AA4���x�̎���p�ӂ��Ă݂Ă��������B�����Ď����c�ɂ����đ傫���uT�v�Ƃ��������������Ď������E�ɕ������Ă����܂��B�������u���Y�v�̍��ڂʼnE�����u���v�u���{�v�̍��ڂƂȂ�܂��B

�ƌv�̃o�����X�V�[�g�̏ꍇ�u���{�v�Ƃ������̂����ۂ̂Ƃ���s���ł��̂ŁA��Ɏ��Y�ƕ����v�Z���Ă��玑�{���v�Z����悤�ɂ��܂��B

���Y�F�ƌv���ۗL���Ă��邷�ׂĂ̎��Y�i�؋��ōw���������̂��܂ށB���݉��l�ɏC������j

���F�ƌv���w�����Ă���؋��̊z�i�Z��[���⏧�w�����[���A�N���W�b�g���Ȃǂ��܂ށj

���{�F�ƌv�ɂ�����ܖ��̍��Y���z

�X�e�b�v1�F���Y�̍��ڂ����

�܂��́A���Y�̍��ڂ����܂��傤�B�傫���́u�����v�u�a���v�u�ϋv������i���݉��l�j�v�u�Z��i���݉��l�j�v�u�y�n�i���݉��l�j�v�u�����i���݂̊����j�v�u���v�Ȃǂ��������܂��B���������݉��l�Ə����Ă���̂́A���������Ă��鎑�Y�͂��ׂĎ������łĂ��邩��ł��B�����͎����Ōv�Z���܂��B

�ϋv������̂������p�ł��Ȃ����͉̂��l0�Ƃ��Čv�Z���܂��B

��ɂ����A����̉ƌv�ɓo�ꂵ�Ă��炢�܂��B

�����F10���~

����a���F200���~

�����F800���~�i���݂̊����j

���F300���~�i���j

�����ی��F200���~�i���Ԗߋ������j

�y�n�F2000���~�i�]���z�j

�Ɖ��F1500���~�i�]���z�j

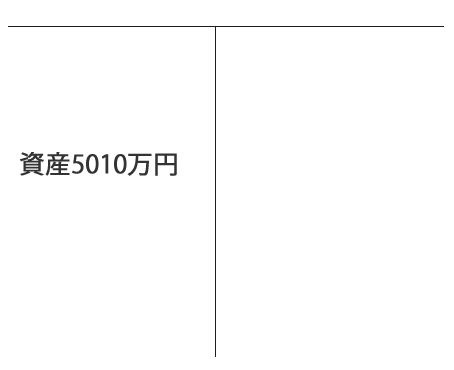

���v���Y�z�F5010���~

�����̎��Y���ڂ�T���̍����ɏ����܂��B�}�ɂ���Ɖ��̂悤�ɂȂ�܂��B

�����Ōv�Z���ꂽ5010���~��A�����̎��Y�ƂȂ�܂��B���������v�Z����Ɓu����������Ȃ��H�v�Ǝv����������܂��A����͎؋��ōw���������̂��܂܂�Ă��܂��B

�Ȃ��A�y�n��s���Y�̎��Y���l�͓��X�ω����܂��B���m�ɒm�邽�߂ɂ́A�����łł���s���Y�̉��l����T�[�r�X�Ȃǂ�����܂��̂ŁA���������T�[�r�X�𗘗p���Ă݂�̂��ǂ��ł��傤�B�u�ő�20�Ђւ̕s���Y��������T�[�r�X�v�Ȃǂ���\�I�ł��B

���́AA����̎؋��i���j�̍��ڂ�����Ă����܂��B

�X�e�b�v2�F�����v�Z����

���ɂ̓J�[�h���[����Z��[���̂ق��A�N���W�b�g�����̎c���Ȃǂ�����؋����v�Z���Ă����܂��B

�N���W�b�g�c���F20���~�i���{�����j

���[���ōw����������c���F50���~

���w�����ԍώc���F100���~

�Z��[���c���F2400���~

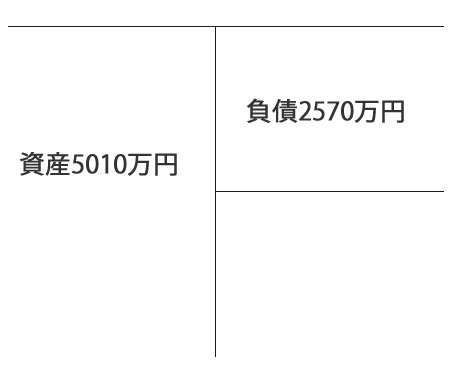

���v���z�F2570���~

�����Ōv�Z����2570���~��A����̕��Ƃ������ƂɂȂ�܂��B������قǗp�ӂ���T�����E���ɏ����܂��B

�����T���̍����ƉE�������܂�܂����B

�X�e�b�v3�F���{�̊z���v�Z����

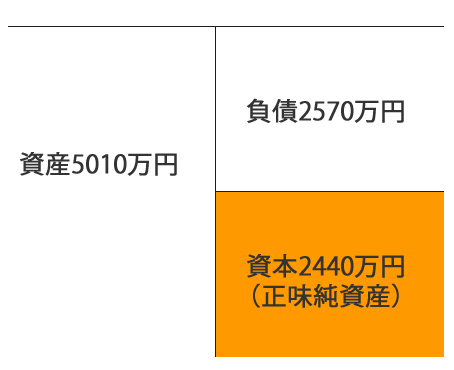

���{�̊z�́u���Y�v-�u���v�ƂȂ�܂��BA����̏ꍇ5010���~-2570���~��2440���~���������Y�Ƃ������ƂɂȂ�܂��B(�}�C�i�X�̏ꍇ�͏����Ȏ؋��z�ƂȂ�܂�)�B

�����Ă��̃v���X����T���ŏ��������̉��ɏ����܂��B

���̎��{�̕������M���̉ƌv�ɂ�����u�����̏����Y�v�ƂȂ�܂��B���Y�͑����Ă����������ꍇ�͐����̏����Y�͏������Ȃ�Ƃ������Ƃ��킩���Ă���邩�Ǝv���܂��B

�ƌv�f�f�Ƃ��āA���̏����Y�̕������v���X�ł���Ƃ肠�����Z�[�t�ł��B

����ŏɂ���Ă͂��̏����Y���}�C�i�X�ƂȂ�P�[�X������܂��B�܂�u���Y�v���u���v�ƂȂ��Ă����Ԃł��B����Ȑl���đ����́H�Ǝv���邩������܂��A���͌��\�����ł��B

�}�C�i�X�̏ꍇ�A���̉ƌv�͍����߂̏�ԂƂ������ƂɂȂ�܂��B�u���x�`�F�b�N�v�Ōv�Z�����L���b�V���t���[�������̏�Ԃł�������ɉƌv���j�]����Ƃ������Ƃ͂���܂��A�����߂̏������͕̂s���S�ł��B

�܂��́A���x��������������ŁA���̕��Ń��[�����̎؋���ԍς�����A�����𑝂₷�Ȃǂ��ăo�����X�V�[�g�̍����߂���E�p���܂��傤�B

�܂��A�����Y���v���X�ł����Ă��A���ꂾ���ő��ƌv�����S�Ƃ������Ƃł͂���܂���B�ȉ��ł́A�o�����X�V�[�g�ׂ̍����ǂݕ��E���͕��@���f�ڂ��Ă��܂��̂ŎQ�l�ɂ��Ă��������B�u

�o�����X�V�[�g�����S�ɂ��邽�߂�

�܂��́A���Y���ڂ��猩�Ă����܂��傤�B���Y���ɕ����܂��B�@�u�������Y�v�ƇA�u�Œ莑�Y�v�ł��B���ނ̕��@�ł����A

�u�������Y�v�E�E�E�Z���I�ɃL���b�V���i�����j���ł��鎑�Y�B�i��v���1�N�ȓ��Ƃ������Ƃł����A�l�̂��̂ł��̂ŁA�����܂Ō����ɂ͂��܂���j��ȗ������Y�Ƃ��ẮA�u�����E�a���v�u���؎�v�u����`�v�Ȃǂ�����܂��B�܂��A�u�����v��u�����M���v�Ȃǂɂ����ď�ꃂ�m�͗������������̂ł�����ɓ���Ă����܂��B

(��)

�@

����

�@

����a��

�@

����

�@

�O�ݗa��

�u�Œ莑�Y�v�E�E�E�Z���I�ɃL���b�V���i�����j���ł��Ȃ����Y�B��{�I�ɂ͓y�n�����̊����E�ԂȂǂ�����܂��B

�i��j

�@

�}���V����

�@

������

�@

�����i

�@

�y�n����

�@

�ی��̕Ԗߋ������i���Ԗߋ��j

�@

�N�������@�Ȃ�

�܂��A���Y�̂����u�����ړI�v�ŏ��L���Ă�����̂́u���X�N���Y�v�Ƃ��܂��B

����ŁA���Y�̋敪���I���܂����B���ꂩ��A����̕��͂ɓ���܂��B

�ƌv���Y�̗������`�F�b�N

�������Ƃ����̂́A�ǂꂾ�������Ɏg���邩?�Ƃ������Ƃ��Ӗ����Ă��܂��B

���Ƃ��A�����╁�ʗa���Ȃǂ͂����ɂ����Ƃ��Ďg�����Ƃ��ł��܂��B�������������Y���u�������������v�ƌ����܂��B

����ŁA�y�n�Ȃǂ́u����⇒���p�˗�⇒�����肪������⇒�_��⇒�n���v�Ƃ��������ꂪ�K�v�ŁA�������������Ƃ����ꍇ�͐��J���P�ʂŎ��Ԃ��K�v�ȏꍇ������܂��B�������������Y�́u���������Ⴂ�v�ƌ����܂��B

�ƌv�ɂ����ė������́u������v�{�u������̎��̔����v�Ƃ��ĕK�v�ł��B

�ǂ̂��炢�K�v�ɂȂ邩�H�Ƃ����_�ɂ��Ắu�ƌv�̎x�o�͂����v��u������̂��߂ɂ��߂Ă����ׂ��u�����E�a���v�̋��z�́H�v�Ȃǂ��Q�l�ɂȂ邩�Ǝv���܂��B

���X�N���Y�ł̉^�p

���������C�t�X�e�[�W�ƃ}�l�[�v�����ɂ����ĕK�v�Ƃ���邨���i�q���̋����A�Ƃ̏C�U��p�j�Ȃǂ́A�Z���Ŏg�������ł͂���܂��A�Ȃ��Ȃ��Ă͍��邨���ł�����A������͋�s�a���Ȃǂ̈��S���Y�ɐU������Ă������ق����悢�ł��傤�B

�����Ⓤ���M���Ȃǂ͒������ʼn^�p�\�Ȏ����œ��������܂��B

���Ƃ́A�������肾�Ƃ͎v���܂����A�Ԃ⎝���Ƃ͂�����i�����j������A�x���O�ɏo���Ă��܂����̂ł��B�Ԃ�Ƃ͏����I�Ɍ������x�o����v���Ƃ͂Ȃ��Ă��A�L���b�V���ݏo���v���Ƃ͂Ȃ�ɂ����ł��B

���̂悤�Ȗʂ���A�Ԃ⎝���Ƃ̎��Y�����������o�����X�V�[�g�̐l�͍��͍����߂ƂȂ��Ă��Ȃ��Ă����ӂ��K�v�ł��B���v�ݏo�����Y��ϋɓI�ɕۗL����悤�ɐS�����܂��傤�B

�����̎n�ߕ����̓I�ȓ����@�A�������i�Ȃǂɂ��Ắu�����K�C�h�v�ł��ڂ����������Ă���̂ł���������ЎQ�l�ɂ��Ă��������B

�o�����X�V�[�g���ȒP�ɍ�邽�߂֗̕��c�[��

�o�����X�V�[�g�����ƌ����Ă��A������p���I�ɊǗ����邽�߁A����������s��،���ЂȂǂ̎c���ׂ��肷��̂͑�ϖʓ|�ł��B

�����������ʓ|�Ȃ��Ƃ̓c�[���ɔC���Ă��܂��̂���Ԃł��B

�u�}�l�[�A�O���Q�[�V�����i�A�J�E���g�A�O���Q�[�V�����j�v�Ƃ����c�[�����g���A��s��،���ЂȂǂ̎��Y�����ꌳ�I�ɊǗ����邱�Ƃ��\�ł��B

�ڂ����́u���Y�Ǘ��E�ƌv�Ǘ��̂��߂̃}�l�[�A�O���Q�[�V���������v��ǂ�ł������������̂ł����A��������x�o�^���Ă����A�����̋�s������،���ЂȂǂ̌���������̉�ʂŊǗ��ł��A����ɂ͎��Y�c���̐��ڂ╪�z�i���U�����̏j�Ȃǂ��킩��܂��B

�����߂́u�}�l�[�t�H���[�h�v�ł��ˁB��s�A�،��A�N���A�ی��A�N���W�b�g�J�[�h�A�|�C���g�A�}�C�����ꌳ�Ǘ��ł��܂��B�ꕔ�@�\����������܂��������ł�����܂��B

�����}�l�[�t�H���[�h�����z�[���y�[�W

���ԊO�萔�������A�U���萔�������A�R���r�jATM���p�萔�������A�������Ɣ��ɕ֗��ł����ȃl�b�g�o���N�����p���܂��傤�B �E�l�b�g�o���N��r�����L���O |